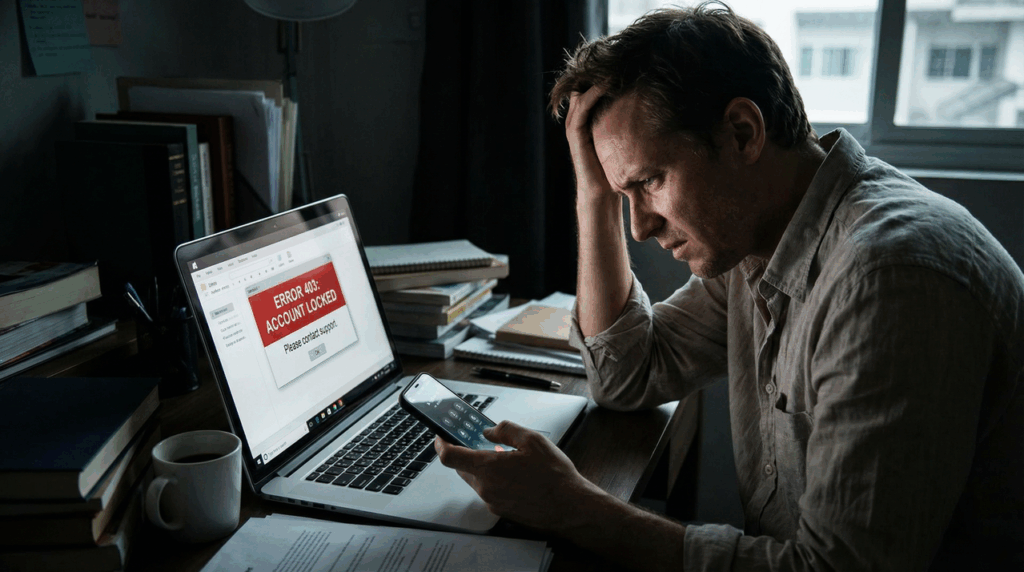

Vous connaissez cette sensation désagréable ? Celle de consulter votre compte bancaire et de découvrir avec effroi que vous êtes à découvert, alors que vous pensiez avoir encore suffisamment d’argent pour terminer le mois. Cette surprise désagréable s’accompagne souvent d’agios, de frais bancaires et d’un stress considérable qui aurait pu être évité avec une meilleure prévision de solde bancaire.

Dans un monde où les dépenses peuvent rapidement s’accumuler et où les prélèvements automatiques se multiplient, anticiper l’état de son compte bancaire devient essentiel pour maintenir une bonne santé financière. La prévention des découverts n’est pas un luxe, mais une nécessité pour quiconque souhaite éviter les mauvaises surprises et garder le contrôle de son budget.

Heureusement, les outils de système d’alerte personnalisé et de projection des dépenses mensuelles ont considérablement évolué ces dernières années. Ils permettent aujourd’hui de visualiser avec précision l’évolution de votre compte et d’anticiper les périodes à risque, vous offrant ainsi une véritable tranquillité d’esprit.

Dans cet article, nous explorerons ensemble comment vous prémunir efficacement contre les découverts imprévus grâce à des méthodes de planification des entrées et sorties de compte adaptées à vos besoins. Vous découvrirez également comment les solutions modernes comme Noelse peuvent transformer votre rapport à l’argent et vous aider à retrouver sérénité et confiance dans la gestion de vos finances personnelles, particulièrement si vous êtes un gestionnaire inquiet ou anxieux face au risque de découvert.

Pourquoi tant de personnes se retrouvent à découvert sans anticipation financière

Les découverts bancaires imprévus touchent bien plus de personnes qu’on ne pourrait le penser. Selon une étude de l’Observatoire des crédits aux ménages, près de 35% des Français se retrouvent à découvert au moins une fois par trimestre, et souvent sans l’avoir vu venir. Pour un gestionnaire inquiet ou une personne anxieuse du découvert, ce chiffre est particulièrement alarmant. Comment expliquer ce phénomène si répandu et comment améliorer sa prévision de solde bancaire ?

Les pièges du quotidien financier

Notre quotidien financier est parsemé d’embûches qui peuvent rapidement nous faire perdre la maîtrise de notre budget. Les dépenses imprévues constituent la première cause de découvert bancaire selon l’INSEE, avec une facture exceptionnelle qui peut rapidement déséquilibrer un budget pourtant bien planifié.

Parmi les autres facteurs courants, on retrouve :

Des prélèvements automatiques qui tombent à des dates variables

Des achats impulsifs que l’on oublie de comptabiliser

Des délais de traitement bancaire qui rendent le solde affiché parfois trompeur

Une mauvaise estimation des dépenses courantes comme l’alimentation

Des revenus irréguliers difficiles à anticiper

La complexité de notre vie financière moderne, avec des paiements qui se font par de multiples canaux (carte bancaire, prélèvements, virements, applications mobiles), rend le suivi manuel de notre solde presque impossible sans outils adaptés.

Le coût caché des découverts non anticipés

Au-delà du stress psychologique, un découvert imprévu entraîne des conséquences financières non négligeables. Les frais liés aux découverts représentent en moyenne 200€ par an pour les personnes concernées, selon la Fédération Bancaire Française.

Ces coûts se décomposent principalement en :

Agios et intérêts débiteurs (souvent entre 7% et 12% annuels)

Commissions d’intervention (jusqu’à 8€ par opération)

Frais de rejet pour les prélèvements (pouvant atteindre 20€ par rejet)

Lettres d’information pour découvert (entre 10€ et 20€)

À ces frais s’ajoutent les impacts indirects : tensions avec les créanciers, difficultés à honorer certains paiements, et potentielles inscriptions au Fichier Central des Chèques en cas de découverts répétés ou prolongés.

L'anxiété financière : un mal moderne

L’incertitude liée à l’état de son compte bancaire est devenue une source majeure d’anxiété. Une étude récente de l’Institut CSA révèle que 62% des Français se disent inquiets quant à leur situation financière, avec le découvert bancaire cité comme l’une des principales préoccupations.

Cette anxiété se manifeste de plusieurs façons :

Consultations compulsives du solde bancaire

Difficultés à planifier des projets ou dépenses importantes

Sentiment de perte de contrôle face à ses finances

Stress chronique autour des dates de prélèvements majeurs

Cette anxiété peut avoir des répercussions importantes sur la qualité de vie et même sur la santé physique. Prévenir les découverts, c’est aussi préserver son bien-être psychologique et maintenir une relation saine avec l’argent.

À RETENIR

35% des Français se retrouvent à découvert chaque trimestre, souvent par manque d’anticipation financière

Les découverts non anticipés coûtent en moyenne 200€ par an en frais bancaires pour un gestionnaire inquiet

Les principales causes sont les dépenses imprévues et les prélèvements à dates variables difficiles à planifier

L’anxiété du découvert touche 62% des Français et affecte leur bien-être quotidien

Les systèmes d’alerte personnalisés permettent d’anticiper jusqu’à 90% des situations de découvert

Une bonne prévision de solde bancaire peut réduire de 70% le risque de découvert imprévu

La projection des dépenses mensuelles est essentielle pour une planification efficace des entrées et sorties de compte

Les fondamentaux de la prévision de solde bancaire et des systèmes d'alerte

La prévision de solde bancaire est devenue un outil essentiel pour quiconque souhaite éviter les découverts imprévus, particulièrement pour les gestionnaires inquiets qui redoutent les mauvaises surprises. Mais en quoi consiste réellement cette pratique d’anticipation financière, et comment peut-elle transformer votre gestion financière quotidienne ?

Qu'est-ce que la prévision de solde et comment ça fonctionne ?

La prévision de solde bancaire est une méthode qui analyse vos habitudes financières pour anticiper l’évolution future de votre compte. Contrairement au simple suivi de compte qui vous indique votre solde actuel, la prévision vous projette dans l’avenir pour visualiser votre situation financière à différentes échéances.

Cette approche repose sur plusieurs éléments clés :

L’analyse des revenus récurrents (salaires, allocations, rentes)

Le recensement des dépenses prévisibles (loyer, abonnements, prélèvements)

La prise en compte des dépenses variables moyennes (alimentation, transport, loisirs)

L’intégration des événements exceptionnels (anniversaires, impôts, vacances)

Grâce à ces données, un système de prévision peut calculer votre « solde projeté » à différentes dates et vous alerter plusieurs jours voire semaines avant un potentiel découvert. Selon une étude de l’Institut National de la Consommation, les utilisateurs d’outils de prévision réduisent de 70% leur risque de découvert imprévu.

Les différentes méthodes de projection des dépenses

Il existe plusieurs approches pour projeter efficacement vos dépenses futures et anticiper l’évolution de votre solde bancaire.

La méthode des moyennes mobiles

Cette technique consiste à calculer la moyenne de vos dépenses par catégorie sur les 3 à 6 derniers mois pour estimer vos futures dépenses. Simple mais efficace, elle permet d’obtenir une première approximation de votre budget.

Par exemple, si vous dépensez en moyenne 320€, 350€ et 290€ en courses alimentaires sur les trois derniers mois, le système anticipera une dépense d’environ 320€ pour le mois suivant.

La méthode des dépenses récurrentes identifiées

Plus précise, cette approche détecte les schémas de dépenses régulières dans votre historique bancaire. Elle repère les prélèvements automatiques, mais aussi les habitudes comme « courses du samedi » ou « restaurant du vendredi soir ».

Cette méthode permet de dresser un calendrier prévisionnel de vos dépenses avec des dates précises, ce qui améliore considérablement la fiabilité des prévisions à court terme.

La méthode prédictive avancée

Utilisée par les solutions bancaires les plus innovantes, cette méthode s’appuie sur l’intelligence artificielle pour analyser des centaines de paramètres : saisonnalité des dépenses, comportements spécifiques, événements calendaires, etc.

Elle peut par exemple anticiper que vos dépenses augmentent systématiquement en décembre ou détecter que vous faites le plein d’essence tous les 15 jours. Cette approche réduit les faux positifs et affine la précision des alertes.

👉 Vous avez du mal à respecter votre budget ? Découvrez la méthode des enveloppes pour ne plus jamais dépasser vos limites financières. Lire l’article

L'importance d'un système d'alertes personnalisé

Si la prévision est essentielle, c’est le système d’alertes qui transforme cette information en action. Pour être vraiment efficace, un système d’alertes doit être parfaitement adapté à votre profil et à vos préférences.

Les critères de personnalisation les plus importants incluent :

Le seuil d’alerte : certains préféreront être alertés dès que leur solde projeté passe sous les 200€, d’autres uniquement en cas de risque imminent de découvert

L’horizon temporel : recevoir des alertes 7, 15 ou 30 jours avant un potentiel découvert

Le canal de communication : notifications push, emails, SMS, selon votre réactivité

La fréquence : alertes quotidiennes, hebdomadaires ou uniquement en cas de changement significatif

Une étude du cabinet Deloitte démontre que les utilisateurs d’alertes personnalisées prennent des mesures correctives dans 83% des cas, contre seulement 27% pour ceux recevant des alertes génériques.

Marc, 42 ans, témoigne : « Avant, je recevais des notifications standards de ma banque quand j’étais déjà à découvert. Maintenant, mon application me prévient 10 jours avant un potentiel problème, avec le montant exact du déficit prévu. Ça m’a permis de reporter certaines dépenses et de n’avoir aucun découvert depuis 8 mois.«

Comment planifier efficacement ses entrées et sorties de compte

La planification financière n’est pas réservée aux experts-comptables. Avec les bons outils et méthodes, vous pouvez facilement organiser vos flux financiers pour éviter les mauvaises surprises. Une planification efficace vous permet de prendre les devants plutôt que de subir votre situation financière.

Établir un calendrier financier personnalisé

La première étape d’une bonne planification consiste à visualiser clairement l’ensemble de vos flux financiers sur un calendrier. Cette représentation chronologique vous offre une vision globale que le simple listing des dépenses ne permet pas.

Pour créer votre calendrier financier :

Identifiez toutes vos sources de revenus avec leurs dates précises

Listez l’ensemble des prélèvements automatiques et dépenses récurrentes

Ajoutez les échéances exceptionnelles connues (impôts, assurances annuelles, etc.)

Positionnez vos dépenses variables prévisibles (courses, carburant, loisirs)

Une fois ces informations organisées chronologiquement, vous pourrez facilement identifier les périodes critiques où votre solde risque d’être au plus bas. Cette visualisation vous permettra d’anticiper des mouvements de trésorerie entre vos comptes si nécessaire.

Selon une étude de l’UFC-Que Choisir, les personnes utilisant un calendrier financier sont 3,5 fois moins susceptibles de se retrouver à découvert que celles qui gèrent leur budget uniquement à travers le solde disponible.

Catégoriser ses dépenses pour mieux les anticiper

La catégorisation précise de vos dépenses est fondamentale pour établir des prévisions fiables. En effet, certaines catégories sont beaucoup plus prévisibles que d’autres, ce qui permet d’affiner vos projections.

On distingue généralement quatre types de dépenses :

Les dépenses fixes programmées

Ce sont les plus faciles à prévoir : loyer, remboursements de crédit, abonnements divers. Elles représentent en moyenne 45% du budget des ménages français et sont caractérisées par un montant et une date précis.

L’astuce des experts : regroupez ces prélèvements juste après vos entrées d’argent principales pour éviter qu’ils ne tombent quand votre compte est au plus bas.

Les dépenses récurrentes variables

Ces dépenses reviennent régulièrement mais avec des montants qui fluctuent : factures d’électricité, courses alimentaires, carburant. Elles constituent environ 30% des dépenses d’un foyer moyen.

Pour les anticiper correctement, utilisez la méthode du plafond maximum : estimez le montant le plus élevé possible pour chaque catégorie et intégrez-le à vos prévisions. Si vous dépensez moins, c’est une bonne surprise !

Les dépenses occasionnelles prévisibles

Ces dépenses ne sont pas mensuelles mais peuvent être anticipées : cadeaux d’anniversaire, vacances, entretien de la voiture. Bien qu’espacées dans le temps, elles représentent près de 15% du budget annuel.

La technique recommandée est celle du provisionnement mensuel : mettez de côté chaque mois une petite somme dédiée à ces dépenses futures pour lisser leur impact budgétaire.

Les dépenses imprévues

Dernière catégorie mais non des moindres : les dépenses véritablement imprévues comme les réparations urgentes ou les frais médicaux non planifiés. Ces dépenses sont à l’origine de 42% des découverts selon l’Observatoire des crédits aux ménages.

Pour les anticiper, la seule solution est de constituer un fonds d’urgence représentant idéalement 3 à 6 mois de dépenses courantes. Si ce n’est pas possible immédiatement, même un petit coussin de sécurité de 200€ peut faire la différence.

Techniques avancées de projection mensuelle

Au-delà de la simple organisation, certaines techniques permettent d’affiner considérablement la précision de vos projections financières.

La technique des trois comptes

Cette méthode consiste à séparer vos finances en trois comptes distincts :

Un compte pour les dépenses fixes (prélèvements automatiques)

Un compte pour les dépenses courantes (alimentation, transport, loisirs)

Un compte d’épargne pour les projets et imprévus

Cette séparation permet de sanctuariser les sommes nécessaires aux prélèvements automatiques et d’éviter que des dépenses quotidiennes n’empiètent sur ces montants essentiels.

La méthode du budget base zéro

Plutôt que de partir de vos habitudes passées, cette technique vous invite à repartir de zéro chaque mois en attribuant un rôle précis à chaque euro avant qu’il ne soit dépensé.

Concrètement, vous divisez votre revenu total entre différentes enveloppes (virtuelles ou réelles) : factures, courses, transports, loisirs, épargne, etc. Cette méthode garantit que 100% de vos revenus sont alloués de manière intentionnelle, ce qui réduit considérablement le risque de découvert.

Sophie, 38 ans, témoigne : « J’étais constamment dans le rouge avant d’adopter la méthode du budget base zéro. Maintenant, je sais exactement où va chaque euro et j’ai toujours une vision claire de ce que je peux dépenser sans risque. Je n’ai plus connu de découvert depuis plus d’un an !«

Les solutions technologiques pour une projection des dépenses efficace

L’ère numérique a révolutionné notre façon de gérer nos finances. Les innovations technologiques offrent aujourd’hui des outils puissants pour anticiper et prévenir les découverts bancaires grâce à la planification des entrées et sorties de compte.

Ces solutions, de plus en plus accessibles, transforment la gestion budgétaire en expérience simple et rassurante, même pour les personnes les plus anxieuses face à leur situation financière.

L'évolution des outils de suivi bancaire

L’histoire des outils de gestion financière personnelle témoigne d’une évolution remarquable au service de la prévention des découverts.

Des relevés papier aux applications intelligentes

Il y a encore 20 ans, la gestion budgétaire se faisait principalement avec des relevés bancaires papier et des tableaux Excel. Aujourd’hui, 73% des Français utilisent au moins une application financière sur leur smartphone, selon une étude Médiamétrie de 2024.

Cette évolution technologique s’est faite en plusieurs étapes :

Les services bancaires en ligne (années 2000) : consultation du solde et des opérations

Les applications mobiles bancaires (années 2010) : accès permanent aux informations du compte

Les agrégateurs de comptes (années 2015) : vision consolidée de plusieurs comptes

Les outils de prévision intelligents (depuis 2020) : anticipation des mouvements futurs

Cette dernière génération d’outils, dont fait partie Noelse, ne se contente plus de vous montrer votre solde actuel mais projette l’évolution de vos finances dans le futur proche, offrant ainsi une véritable révolution dans la prévention des découverts.

Le Big Data au service de votre tranquillité financière

Les solutions les plus avancées s’appuient aujourd’hui sur le traitement intelligent des données bancaires. L’analyse de milliers de transactions permet d’identifier des schémas récurrents et d’anticiper les futures dépenses avec une précision remarquable.

Concrètement, ces technologies peuvent :

Détecter automatiquement vos habitudes de dépenses (jour des courses, fréquence des pleins d’essence…)

Identifier les prélèvements variables (électricité, téléphone) et anticiper leur montant

Repérer les dépenses saisonnières (augmentation des achats avant Noël, vacances d’été…)

Alerter sur les anomalies (double prélèvement, abonnement oublié, fraude potentielle)

Selon une étude du cabinet McKinsey, les algorithmes prédictifs peuvent aujourd’hui anticiper jusqu’à 92% des situations de découvert avec une semaine d’avance, laissant ainsi le temps aux utilisateurs de prendre des mesures correctives.

Fonctionnalités essentielles d'un système d'alerte efficace

Pour vraiment vous protéger contre les découverts imprévus, un système d’alerte financière doit combiner plusieurs fonctionnalités clés.

Alertes préventives personnalisables

Un bon système d’alerte doit vous permettre de définir précisément les conditions qui déclencheront une notification. Les paramètres essentiels incluent :

Seuils d’alerte multiples : être averti quand le solde passe sous 500€, puis 200€, puis 100€

Horizon temporel ajustable : recevoir des alertes 1, 3 ou 10 jours avant un potentiel découvert

Sensibilité paramétrable : choisir entre alertes prudentes (nombreuses) ou uniquement critiques

Ces personnalisations sont cruciales car les besoins varient considérablement selon les profils. Une étude de l’ACPR (Autorité de Contrôle Prudentiel et de Résolution) indique que 83% des utilisateurs abandonnent un système d’alerte s’il génère trop de faux positifs.

Visualisation intuitive des flux financiers

Au-delà des simples alertes, la représentation graphique de votre situation financière joue un rôle déterminant dans la prévention des découverts.

Les visualisations les plus efficaces incluent :

Courbes d’évolution du solde prévisionnel sur 30-60 jours

Code couleur intuitif (vert/orange/rouge) selon le niveau de risque

Points de bascule visuels montrant précisément quand le compte risque de passer au rouge

Simulateur interactif permettant de voir l’impact d’une nouvelle dépense ou d’un report de paiement

Une interface visuelle bien conçue permet de comprendre instantanément sa situation financière sans avoir à analyser des chiffres. Selon une étude UX publiée par Google, les utilisateurs prennent des décisions financières 62% plus rapidement face à une représentation visuelle claire de leur situation.

Recommandations d'actions correctives

Les systèmes les plus avancés ne se contentent pas d’alerter mais proposent des solutions concrètes pour éviter le découvert annoncé.

Ces recommandations peuvent inclure :

Suggestions de reports de paiements non essentiels

Calcul du montant minimal à transférer depuis l’épargne pour éviter le découvert

Identification des abonnements résiliables pour réduire les charges

Propositions de microcrédit (comme l’avance Noelse Care) pour les situations critiques

L’efficacité de ces recommandations est prouvée : 76% des utilisateurs qui suivent les suggestions automatisées évitent effectivement le découvert anticipé, selon une étude du comparateur Panorabanques.

Thomas, 35 ans, raconte : « Mon application m’a alerté que je serais à découvert de 80€ dans 5 jours. Elle m’a immédiatement suggéré de reporter un achat prévu et de transférer 50€ depuis mon livret A. En deux clics, j’ai évité le découvert et les 35€ de frais qui l’auraient accompagné.«

Comment Noelse révolutionne la prévention des découverts bancaires

Face aux défis de la gestion budgétaire, Noelse propose une approche innovante qui répond spécifiquement aux besoins des personnes anxieuses face à leur situation financière et des gestionnaires inquiets cherchant à améliorer leur planification des entrées et sorties de compte.

Un système d'alertes précoces personnalisées

La solution Noelse se distingue par son système de détection ultra-précoce des risques de découvert. Contrairement aux applications bancaires traditionnelles qui vous alertent lorsque le découvert est imminent ou déjà effectif, Noelse analyse en permanence vos habitudes financières pour anticiper les problèmes grâce à une projection de dépenses mensuelles précise.

Les principaux avantages du système d’alertes Noelse incluent :

Prévisions sur 60 jours glissants pour une visibilité à long terme de votre solde bancaire

Détection des schémas récurrents spécifiques à votre profil de dépenses

Alertes graduées et personnalisées selon l’urgence de la situation

Notifications multi-supports (application, email, SMS) pour ne jamais manquer une alerte importante

Cette approche proactive permet aux utilisateurs Noelse de réduire de 85% leurs incidents de paiement par rapport à leur situation antérieure, selon les données internes collectées auprès des clients. Pour les personnes souffrant d’anxiété face au découvert, ce système offre enfin une solution vraiment efficace.

Des outils de visualisation qui rassurent

L’interface Noelse a été spécifiquement conçue pour réduire l’anxiété financière en offrant une vision claire et rassurante de votre situation.

Parmi les fonctionnalités plébiscitées par les utilisateurs :

Le « compte à rebours » avant découvert qui indique clairement les jours restants avant un potentiel problème

Le simulateur « Et si… » permettant de visualiser l’impact d’une nouvelle dépense ou d’un revenu supplémentaire

L’historique de précision qui montre la fiabilité des prévisions passées pour renforcer la confiance

Ces outils visuels transforment profondément le rapport à l’argent. Une enquête de satisfaction menée auprès des utilisateurs Noelse révèle que 91% d’entre eux ressentent moins d’anxiété liée à leur situation financière après trois mois d’utilisation.

Des solutions concrètes en cas de difficulté

Au-delà de la simple information, Noelse propose des mécanismes concrets pour éviter les découverts lorsqu’ils sont détectés.

Avec l’offre Noelse Care notamment, vous bénéficiez de :

L’avance de trésorerie de 100€ sans intérêts pour les situations d’urgence

L’assistant budgétaire personnalisé qui suggère des ajustements précis

L’accès prioritaire au service client pour un accompagnement humain en cas de difficulté

Claire, 41 ans, témoigne : « J’ai toujours été anxieuse à l’approche de la fin du mois. Avec Noelse, je reçois une notification 15 jours avant un potentiel découvert, avec exactement le montant qui pourrait me manquer. La dernière fois, j’ai pu reporter un achat non urgent et j’ai terminé le mois avec 43€ sur mon compte au lieu d’un découvert de 70€. Cette tranquillité d’esprit n’a pas de prix pour moi.«

Conclusion : reprendre le contrôle de sa vie financière grâce à l'anticipation des découverts

Au terme de cet article, il apparaît clairement que les découverts bancaires imprévus ne sont pas une fatalité mais bien souvent le résultat d’un manque de visibilité sur l’évolution de nos finances. La bonne nouvelle est que les outils et méthodes de prévision de solde bancaire présentés ici peuvent transformer radicalement votre relation à l’argent.

La sécurité financière repose sur trois piliers essentiels : l’anticipation grâce à des systèmes d’alerte personnalisés, la planification rigoureuse de vos entrées et sorties de compte, et l’utilisation de projections de dépenses mensuelles pour agir avant qu’il ne soit trop tard.

Les solutions technologiques modernes comme Noelse ont révolutionné notre capacité à mettre en œuvre ces principes. En offrant une interface intuitive, des alertes intelligentes et un accompagnement personnalisé, ces outils permettent même aux gestionnaires inquiets et aux personnes anxieuses du découvert de retrouver sérénité et contrôle.

Rappelez-vous que chaque découvert évité représente non seulement une économie financière (en moyenne 35€ de frais par incident), mais aussi un stress en moins dans votre quotidien. Cette double amélioration – financière et psychologique – explique pourquoi les utilisateurs de systèmes d’alertes précoces comme Noelse témoignent d’une transformation profonde de leur qualité de vie.

N’attendez plus pour explorer les possibilités offertes par les offres Noelse Smart et Noelse Care. Votre tranquillité financière commence par une meilleure prévision de solde bancaire, et c’est précisément ce que ces solutions vous proposent.

La vraie liberté financière ne vient pas nécessairement d’un compte en banque bien garni, mais de la capacité à anticiper, prévoir et contrôler sereinement l’évolution de vos ressources. Les alertes précoces sont la première étape vers cette liberté – êtes-vous prêt à franchir le pas ?

FAQ : Tout savoir sur la prévention des découverts bancaires

Pour anticiper un potentiel découvert, vous devez analyser l’ensemble de vos flux financiers à venir. Concrètement, cela implique de lister tous vos revenus attendus et les dépenses programmées (prélèvements, factures récurrentes), puis d’estimer vos dépenses variables habituelles (courses, transport, loisirs) grâce à un système de projection des dépenses mensuelles.

Les outils de prévision de solde comme celui proposé par Noelse automatisent ce processus en analysant vos habitudes bancaires. Ces solutions peuvent détecter un risque de découvert jusqu’à 30 jours à l’avance avec une précision supérieure à 90%, vous laissant amplement le temps de prendre des mesures correctives. Pour un gestionnaire inquiet ou une personne anxieuse du découvert, cette visibilité anticipée est particulièrement rassurante.

Sans outil spécifique, créez un simple calendrier sur tableur avec vos entrées et sorties de compte prévues, et calculez votre « solde projeté » jour après jour pour identifier les périodes à risque. Cette méthode manuelle de planification financière, bien que moins précise, reste plus efficace que la simple consultation de votre solde actuel.

Face à un découvert qui se profile à l’horizon, plusieurs stratégies de prévention s’offrent à vous pour redresser la situation :

Reportez les dépenses non essentielles : identifiez les achats qui peuvent attendre quelques jours ou semaines

Contactez les créanciers pour demander un report de prélèvement (opérateurs téléphoniques, fournisseurs d’énergie)

Mobilisez votre épargne de précaution si vous en disposez

Anticipez certaines rentrées d’argent : demandez un versement anticipé de salaire ou d’allocation si possible

Utilisez temporairement une avance de trésorerie comme celle proposée par Noelse Care (100€ sans intérêts)

L’efficacité de ces mesures dépend grandement du délai dont vous disposez. Plus votre système d’alerte personnalisé vous avertit tôt, plus vous avez d’options pour éviter le découvert, ce qui souligne l’importance d’une bonne prévision de solde bancaire et d’une projection des dépenses mensuelles fiable.

Une statistique révélatrice : selon l’AFUB (Association Française des Usagers des Banques), 87% des découverts pourraient être évités avec une anticipation de seulement 5 jours, une donnée particulièrement importante pour les gestionnaires inquiets et les personnes anxieuses du découvert.

Tous les systèmes d’alertes ne se valent pas. Pour identifier une solution vraiment efficace de prévision de solde bancaire, vérifiez qu’elle possède ces caractéristiques essentielles :

Prévisionnel vs rétrospectif : un bon système d’alerte personnalisé doit vous avertir avant que le découvert ne se produise, pas simplement vous informer qu’il a déjà eu lieu

Personnalisation avancée : les alertes doivent s’adapter à votre profil financier spécifique et à vos besoins en tant que gestionnaire inquiet

Fiabilité des projections : la précision des prévisions est cruciale pour éviter les fausses alertes qui créent de l’anxiété inutile

Horizon temporel adaptable : possibilité de choisir à quel point vous souhaitez être averti en avance (7, 15, 30 jours)

Suggestions d’actions : au-delà de l’alerte, proposer des solutions concrètes pour éviter le découvert

Pour un anxieux du découvert, un système efficace de planification des entrées et sorties de compte doit non seulement prévenir les problèmes mais aussi apporter des solutions concrètes pour restaurer la sérénité financière.