Le marché du crédit immobilier est en constante évolution, et 2026 ne fera pas exception. Obtenir le meilleur taux immobilier pour votre prêt immobilier est un objectif partagé par de nombreux futurs propriétaires. Pourtant, des erreurs courantes peuvent vous coûter cher et compromettre vos chances. Comment éviter ces pièges et maximiser vos opportunités ? Cet article vous guide à travers les écueils à contourner pour que votre dossier prêt soit irréprochable et que votre emprunt immobilier se concrétise dans les meilleures conditions.

Erreur n°1 : Négliger la préparation de votre dossier de crédit immobilier

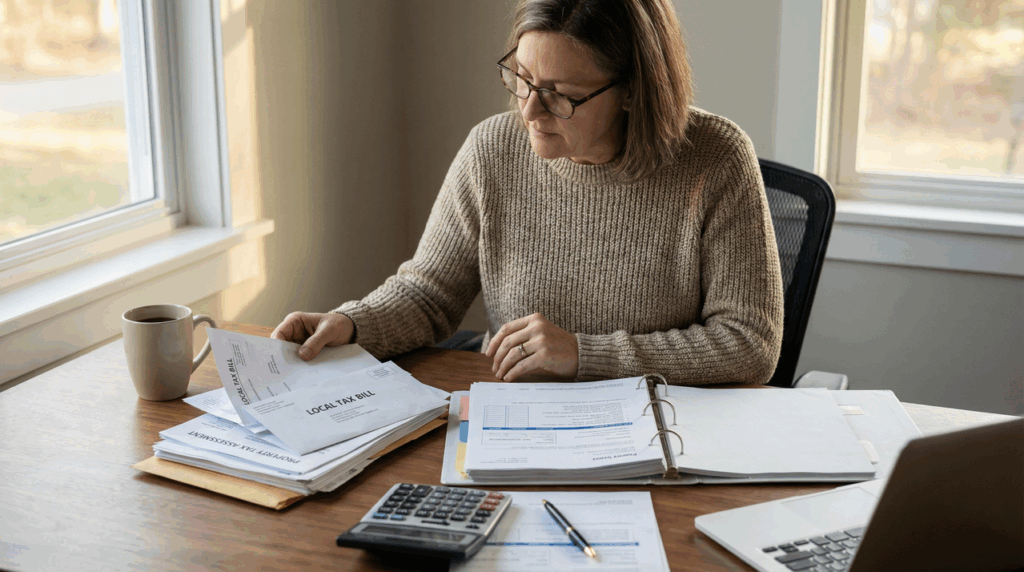

La première impression est souvent la bonne, surtout lorsqu’il s’agit de présenter votre dossier prêt à une banque. Un dossier incomplet ou mal organisé peut ralentir le processus, voire entraîner un refus. C’est la base pour décrocher un crédit immobilier avantageux.

L’importance d’un dossier complet et clair

Un dossier bien ficelé témoigne de votre sérieux et de votre capacité à gérer vos finances. Les banques recherchent des profils fiables et un dossier transparent facilite leur travail d’analyse. Prenez le temps de rassembler tous les documents nécessaires et de les organiser de manière logique. Cela montre que vous êtes un emprunteur organisé et prévoyant. Saviez-vous qu’en 2024,

près de 20% des demandes de prêt immobilier ont été refusées en raison de dossiers incomplets ou mal préparés 1 ? Une statistique qui souligne l’importance de cette étape.

Les documents essentiels à rassembler

Avant même de solliciter un prêt immobilier, assurez-vous d’avoir en main : vos trois derniers bulletins de salaire, vos deux derniers avis d’imposition, vos relevés de comptes des trois derniers mois, un justificatif de domicile, et tout document attestant de vos apports personnels. N’oubliez pas les justificatifs de vos crédits en cours, si vous en avez. Un manque, même minime, peut retarder l’étude de votre demande.

Erreur n°2 : Sous-estimer l’impact de votre profil emprunteur

Votre profil est scruté à la loupe par les établissements bancaires. Bien au-delà de vos revenus, c’est votre comportement financier global qui influence le taux immobilier qui vous sera proposé pour votre emprunt immobilier.

Votre capacité d’endettement et votre reste à vivre

La capacité d’endettement, généralement fixée à 35% de vos revenus nets, est un critère non négociable. Mais le reste à vivre, c’est-à-dire ce qu’il vous reste après le paiement de toutes vos charges, est tout aussi crucial. Une gestion saine de vos finances, sans découverts fréquents ni dépenses impulsives, rassure les prêteurs.

Une bonne gestion budgétaire est la clé d’un profil emprunteur solide. Selon une étude de la Banque de France,

les ménages ayant un reste à vivre confortable ont 1,5 fois plus de chances d’obtenir un prêt immobilier 2.

La gestion de vos comptes bancaires

Vos relevés de compte sont le reflet de votre gestion financière. Des découverts réguliers, des agios ou des dépenses non justifiées peuvent alerter la banque. Pour une gestion simplifiée et une visibilité accrue sur votre budget, des solutions comme Noelse peuvent vous aider. Grâce à des alertes personnalisées et une visualisation en temps réel des dépenses, vous gardez un contrôle total sur vos finances, évitant ainsi les mauvaises surprises qui pourraient nuire à votre dossier prêt. De plus, pour les familles, l’impossibilité de découvert sur les comptes enfants/ados offre une sécurité supplémentaire, rassurant les parents sur la bonne gestion de l’argent de leurs jeunes.

Erreur n°3 : Ne pas comparer les offres de prêt

Se contenter de la première offre venue est une erreur coûteuse. Le marché du prêt immobilier est concurrentiel, et les conditions varient considérablement d’une banque à l’autre. Comparer est essentiel pour obtenir le meilleur taux immobilier.

L’avantage des courtiers et des comparateurs

Les courtiers en crédit immobilier sont des experts qui négocient pour vous les meilleures conditions. Ils ont accès à un large panel d’offres et peuvent vous faire gagner un temps précieux. Les comparateurs en ligne sont également un bon point de départ pour avoir une idée des taux pratiqués sur le marché. Ne sous-estimez jamais le pouvoir de la négociation.

Au-delà du taux nominal : le TAEG

Le Taux Annuel Effectif Global (TAEG) est l’indicateur le plus important. Il inclut non seulement le taux d’intérêt nominal, mais aussi tous les frais annexes (assurance, frais de dossier, garanties…). C’est le TAEG qui vous donne le coût total réel de votre

crédit immobilier. Une différence de quelques dixièmes de points peut représenter des milliers d’euros sur la durée de votre emprunt. En moyenne,

comparer les offres de prêt peut faire économiser jusqu’à 15 000 euros sur la durée totale d’un crédit immobilier 3.

Erreur n°4 : Oublier l’assurance emprunteur

L’assurance emprunteur est souvent perçue comme une contrainte, mais elle est une protection indispensable et une composante majeure du coût total de votre emprunt immobilier.

Une composante clé du coût total

L’assurance peut représenter jusqu’à un tiers du coût total de votre crédit. Il est donc primordial de ne pas la choisir à la légère. Elle vous protège, vous et votre famille, en cas d’incapacité de travail, d’invalidité ou de décès. Une bonne assurance est synonyme de tranquillité d’esprit.

Délégation d’assurance : une opportunité d’économies

Grâce à la loi Lemoine, vous n’êtes plus obligé de souscrire l’assurance proposée par votre banque. Vous pouvez opter pour une assurance externe, souvent moins chère et avec des garanties équivalentes, voire supérieures. C’est une excellente opportunité de réduire le coût global de votre prêt immobilier.

A retenir

- Préparez un dossier complet et clair : C’est la première étape pour rassurer les banques.

- Gérez vos finances avec rigueur : Évitez les découverts et suivez votre budget de près. Des outils comme Noelse, avec ses sous-comptes personnalisés et son agrégation de comptes, peuvent grandement vous y aider.

- Comparez systématiquement les offres : Ne vous arrêtez pas à la première proposition et regardez le TAEG.

- Optimisez votre assurance emprunteur : La délégation peut vous faire économiser beaucoup.

- Anticipez les démarches : Un projet bien préparé est un projet qui a plus de chances d’aboutir.

Conclusion

Obtenir le meilleur taux immobilier en 2026 pour votre crédit immobilier n’est pas une mission impossible, mais cela demande de la préparation et de la rigueur. En évitant ces erreurs courantes – négliger votre dossier, sous-estimer votre profil, ne pas comparer les offres et ignorer l’assurance emprunteur – vous mettez toutes les chances de votre côté. Des outils de gestion financière modernes, comme Noelse, peuvent devenir de véritables alliés pour optimiser votre budget et présenter un dossier prêt solide. N’attendez plus, prenez les devants et faites de votre projet d’emprunt immobilier une réussite.