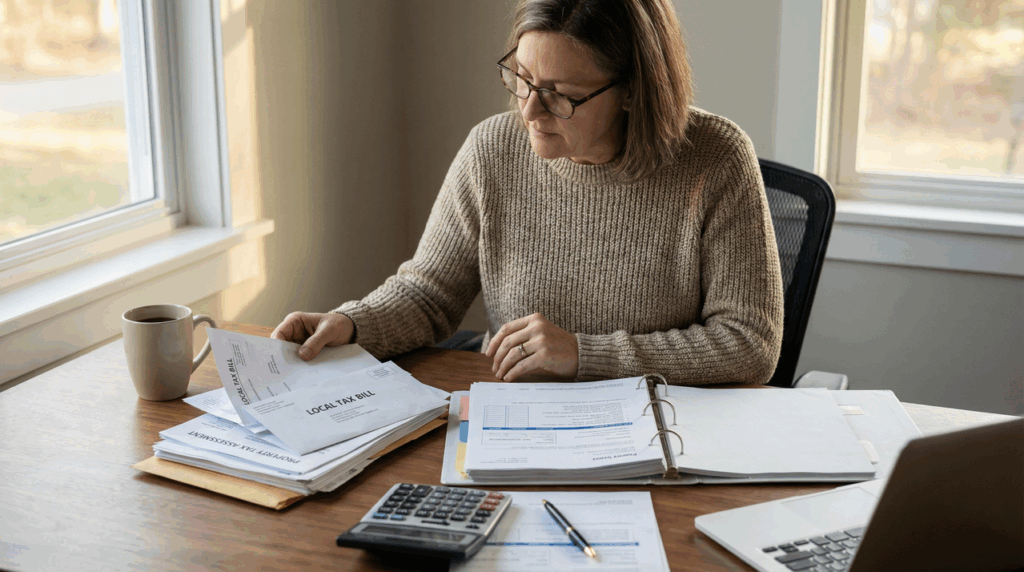

La rentrée 2025 arrive avec son lot de défis financiers : fournitures scolaires, activités extrascolaires, frais bancaires, et imprévus. Pour les gestionnaires inquiets, débutants financiers, et profils en transition, cette période peut générer du stress, surtout avec des frais bancaires élevés (219 €/an en moyenne, Banque de France, 2024) et une hausse des dépenses courantes de 5.2% en deux ans (INSEE, 2024). Bonne nouvelle : avec une banque en ligne comme Noelse, vous pouvez optimiser votre budget familial en toute simplicité. Ce guide propose 5 stratégies anti-stress pour une rentrée sereine, intégrant des outils modernes, des primes de bienvenue, et des aides comme la prime de rentrée de 150 € (CAF, 2025). Prêt à reprendre le contrôle ?

Contexte financier de la rentrée 2025

La rentrée scolaire représente un pic de dépenses. Selon l’Association Familles de France (2024), le coût moyen par enfant est de 650 € (collège) à 800 € (lycée), couvrant fournitures scolaires, vêtements, et activités extrascolaires. Pour les foyers modestes (revenus < 2,500 €/mois), 75% du budget est absorbé par le logement et la nourriture, laissant peu de marge pour les imprévus (INSEE, UFC Que Choisir, 2024). Les frais bancaires (agios, incidents) et les dépenses imprévues aggravent la situation.

Pourquoi tant de stress ?

Frais imprévus : Factures scolaires ou abonnements mal anticipés.

Manque de visibilité : Sans suivi, difficile de prioriser.

Frais bancaires élevés : Les agios creusent le découvert bancaire.

Avec Noelse (Smart : 6 €/mois, Care : 9 €/mois), vous bénéficiez de notifications, d’une interface intuitive, et d’un accompagnement adapté, même pour les technophobes. Voici 5 stratégies pour optimiser votre budget familial.

À RETENIR

La rentrée scolaire coûte 650-800 €/enfant (Familles de France, 2024).

Les foyers modestes consacrent 75% de leurs revenus à l’essentiel (INSEE, 2024).

Noelse simplifie la gestion budget avec transparence et alertes.

La prime de rentrée CAF (150 €) allège les coûts.

Les technophobes profitent de Noelse Care.

👉 Achetez vos fournitures scolaires 40 % moins cher grâce à une stratégie pratique et économique. Découvrir

Stratégie 1 : Planifier les fournitures scolaires à l’avance

Un budget clair est la clé. Anticiper les dépenses de rentrée évite les surprises.

Listez les frais fixes : Fournitures scolaires (100-200 €/enfant), cantine, transports.

Anticipez les extras : Activités extrascolaires (150-300 €/an), vêtements neufs, abonnements numériques.

Utilisez des outils numériques : L’application Noelse vous propose d’annoter vos dépenses et propose un suivi en temps réel, idéal pour les débutants financiers.

Comparez les prix : Achetez en ligne sur des sites comme Amazon ou Cdiscount pour profiter des offres spéciales et soldes d’été.

Témoignage : “Je stressais pour la rentrée. Noelse m’a aidé à lister mes dépenses en 10 minutes, et j’ai économisé 50 € sur les fournitures.” – Sophie, 38 ans, gestionnaire inquiète.

Astuce : Prévoyez une marge de 10-15% pour les imprévus. Consultez comment définir son budget vie quotidienne pour une méthode détaillée.

Stratégie 2 : Maximiser l’aide financière de la CAF

Une prime exceptionnelle pour 2025. La Caisse d’Allocations Familiales (CAF) verse une prime de rentrée de 150 € par enfant dès le 25 août 2025, pour les familles allocataires (revenus modestes, conditions de ressources). Voici comment en profiter :

Vérifiez votre éligibilité : Enfants de 6 à 18 ans inscrits à l’école, ou apprentis gagnant moins de 55% du SMIC (2025).

Automatisation : La prime est versée automatiquement si vous êtes déjà allocataire.

Utilisez-la stratégiquement : Allouez-la aux fournitures scolaires ou à une marge anti-découvert.

Réponse PAA : Quelle est la prime exceptionnelle pour la rentrée scolaire de septembre 2025 ? 150 € par enfant, versée dès le 25 août aux allocataires CAF.

Astuce : Combinez avec des aides au logement ou subventions locales. Consultez le site de la CAF pour plus d’infos.

Stratégie 3 : Optimiser vos comptes avec la mobilité bancaire

Pourquoi payer des frais inutiles ? La mobilité bancaire (loi Macron, 2017) permet de transférer vos prélèvements et virements vers une banque en ligne en 5-7 jours (ACPR, 2024). Voici comment :

Ouvrez un compte Noelse : Obtenez un IBAN français et une carte bancaire digitale immédiatement.

Signez le mandat de mobilité : Noelse gère le transfert de vos données.

Profitez de l’avance de 100€ Noelse : Noelse offre jusqu’à 100 € (sous réserve d’éligibilité) pour terminer vos fins de mois, parfait pour les frais de rentrée.

Statistique : 92% des Français craignent une erreur lors d’un changement de banque (OpinionWay, 2024). Noelse minimise ce risque avec des alertes en temps réel.

Réponse PAA : Un établissement peut-il refuser la mobilité bancaire ? Non, c’est un droit légal. Noelse simplifie le processus. Voir la gestion des prélèvements non autorisés.

Stratégie 4 : Répartir les dépenses pour éviter les pics

Lissez vos dépenses pour plus de sérénité. Concentrer les achats en septembre peut déséquilibrer votre budget. Voici comment :

Étalez les achats : Achetez les fournitures scolaires dès juillet via des achats en ligne pour profiter des soldes.

Négociez les prélèvements : Décalez les factures (cantine, activités extrascolaires) au 5 ou 10 du mois, après votre salaire.

Utilisez Noelse Care : Bénéficiez d’une avance de trésorerie de 100 € sans intérêt pour les imprévus (9 €/mois).

Statistique : 65% des familles dépassent leur budget de rentrée à cause d’achats concentrés en septembre (Familles de France, 2024).

Témoignage : “J’ai décalé mes prélèvements avec Noelse Care et évité un découvert. La rentrée était zen !” – Ahmed, 42 ans, en transition professionnelle.

Réponse PAA : Peut-on changer d’établissement avec un crédit en cours ? Oui, Noelse coordonne avec votre ancienne banque pour maintenir les remboursements.

Stratégie 5 : Utiliser la technologie pour un budget optimisé

Automatisez pour gagner du temps. Des outils numériques simplifient la gestion budget à long terme.

Automatisez l’épargne : Configurez des virements automatiques vers un livret avec Noelse.

Annotez vos dépenses : L’application Noelse aide à visualiser les dépenses (école, loisirs, transport).

Comparez les offres : Utilisez un comparateur de prix pour les assurances, forfaits téléphoniques, ou fournitures scolaires.

Adoptez Noelse Smart (6 €/mois) : Alertes et suivi intuitif pour éviter les frais bancaires.

Témoignage : “Avec Noelse, je gère mon budget et économise 200 € pour Noël. La rentrée était sans stress !” – Laura, 35 ans, parent solo.

Réponse PAA : Quelle est la meilleure application gratuite pour gérer le budget familial ? Noelse n’est pas gratuite, mais ses outils (Smart, Care) offrent un suivi intuitif et abordable, surpassant de nombreuses apps gratuites comme Excel ou Google Sheets.

Pour une gestion avancée, voir comment automatiser son budget en 5 étapes.

Bonus : Réponses aux questions fréquentes

Quel est le budget idéal pour une famille de 4 personnes ?

Cela dépend des revenus, mais 80% du budget mensuel est souvent consacré aux dépenses incompressibles (logement, nourriture, INSEE, 2024). Prévoyez 650-800 €/enfant pour la rentrée et une marge de 10-15% pour les imprévus.

Qu’est-ce que le budget familial ?

Un budget familial regroupe revenus et dépenses (fixes, variables, imprévus) pour planifier et éviter les découverts. Noelse aide à le structurer via son application.

Que faire si un prélèvement arrive sur l’ancien compte ?

Laissez 100-200 € sur l’ancien compte et consultez comment réagir à un découvert non autorisé.

Puis-je gérer mon budget si je suis technophobe ?

Oui ! Noelse Care offre un accompagnement personnalisé et une interface simple.

Conclusion : Vers une rentrée sereine et économique

La rentrée 2025 peut être abordée sans stress grâce à ces 5 stratégies : planifier les fournitures scolaires, maximiser la prime de rentrée CAF, utiliser la mobilité bancaire, répartir les dépenses, et adopter des outils comme Noelse. Avec ses offres Smart (6 €/mois) et Care (9 €/mois), Noelse accompagne les gestionnaires inquiets, débutants financiers, et profils en transition vers une gestion transparente. Prêt pour une rentrée zen ? Explorez les 7 indicateurs clés pour juger de la fiabilité d’une banque en ligne.